涨停分析")

11月份第一天,本号稀奇写过一篇著作在线av 乱伦,第一时分分析了10月份楼市的发达,追念起来就三点:

第一,10月份一线楼市真实很火热。

第二,二线个别城市火热,大大批城市发达平平。

第三,寰宇举座成交仍在底部。

第四,这一轮救市效应在10月底就在走弱。

01

一线城市,很火热

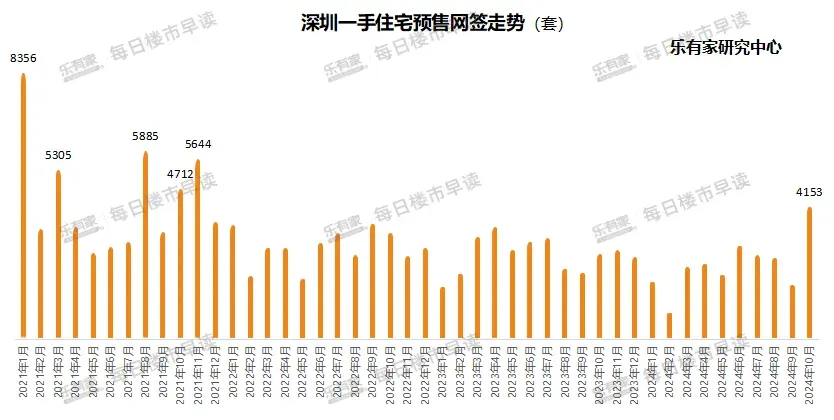

10月份深圳新建住宅网签套数4153套,是9月份1686套的2.5倍。二手住宅网签套数6118套,是9月份3191套的1.9倍。

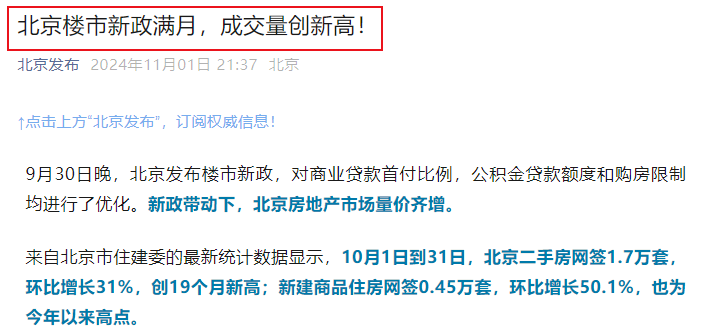

北京方面,新址与二手房,双双创下新高。

10月1日到31日,北京二手房网签1.7万套,环比增长31%,创19个月新高;新建商品住房网签0.45万套,环比增长50.1%,也为本年以来高点。

空姐大乱交

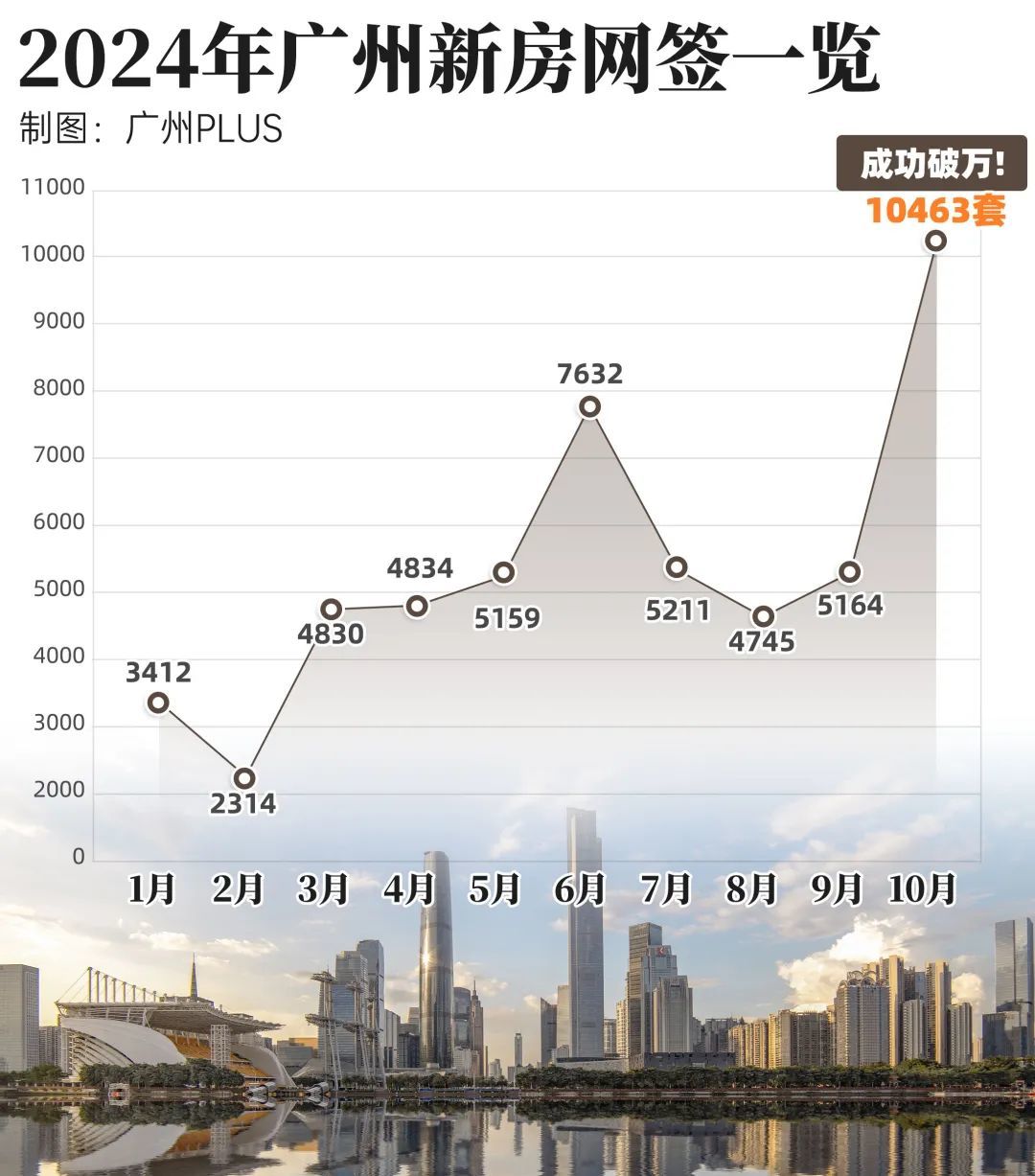

广州方面,10月份,广州市新址网签面积存计111.21万平米,网签套数10463套、告捷破万! 创下年内 新高!

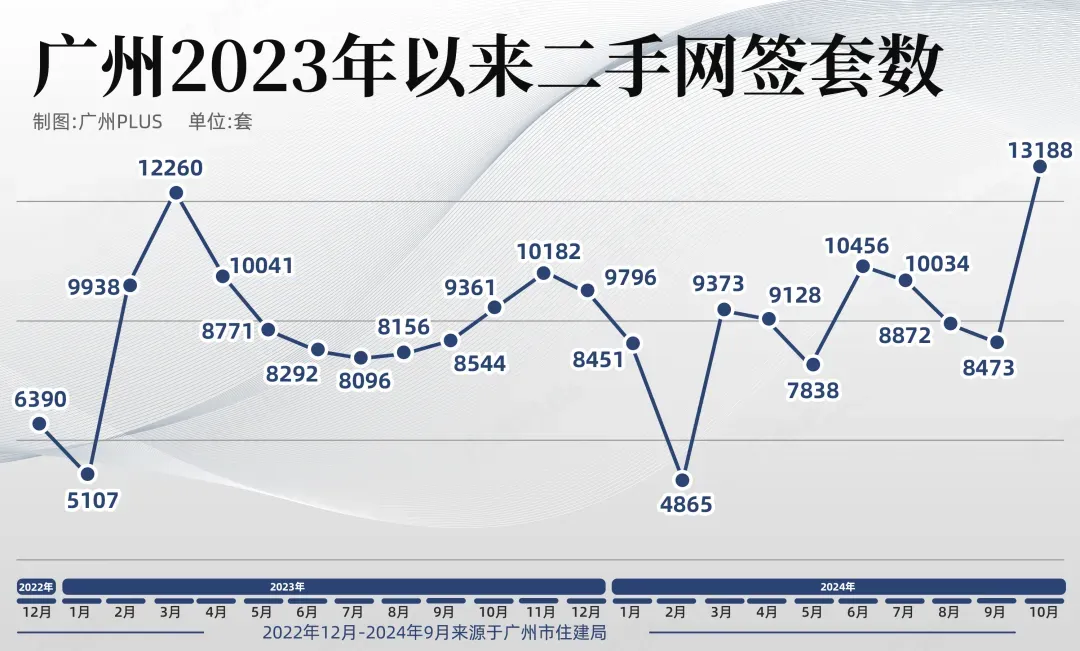

10月份,全市二手住宅网签13188套、125.8万㎡,环比离别增长29.5%、26.0%。

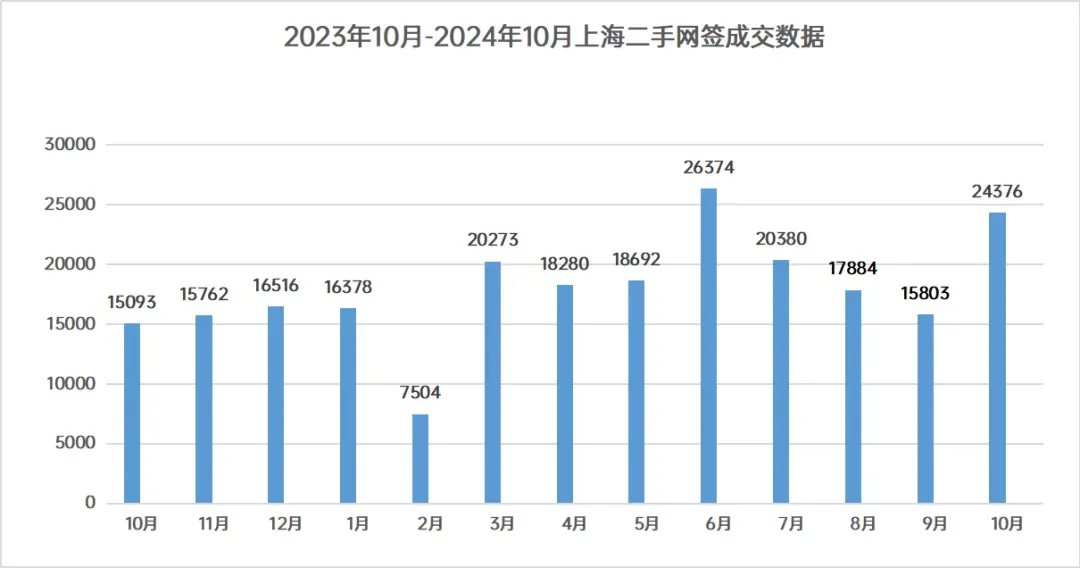

上海方面,上海华夏地产败露的数据败露,10月份新建住宅成交面积64.3万日常米,环比加多39.8%,同比加多14.4%。

二手房成交24376套(网签数据),环比飞腾了54.25%。

02

二线城市,发达平平

二线城市,举座发达比较平平。

这亦然料念念之中的事情,毕竟这一波收缩计谋,主要汇集在一线城市。

在京沪收缩外围区,深圳放开外围区,广州全盘放开的布景下,一线城市对寰宇客流量产生了较强虹吸作用。

尽管个体分化之下,有些城市环比同比数据还可以,但对比来看,和一线城市照旧存在较大差距。

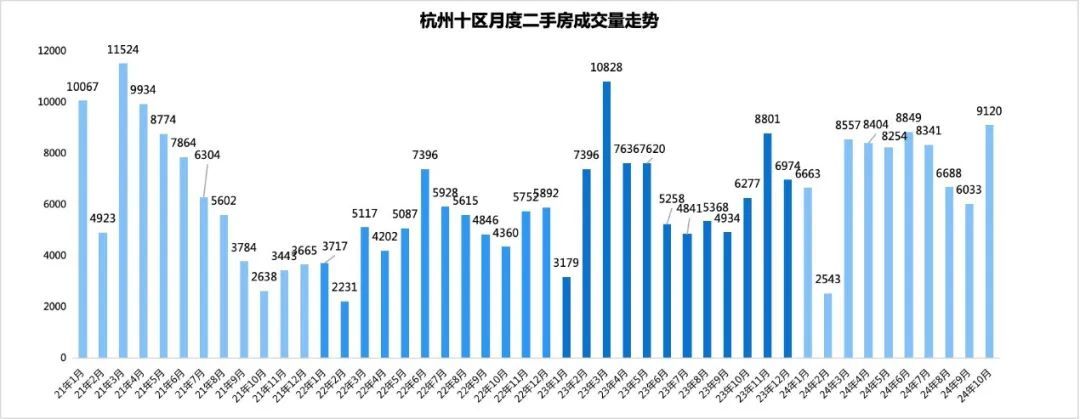

比如杭州, 10月9日杭州发布了新政,取消了新址限价步伐,裁减了首付。从数据来看,10月份的杭州,也走出了和一线城市一样的行情。

杭州贝壳忖度打算院败露,10月份杭州市区(含临安、富阳)共成交二手房9120套,环比涨幅高达51%,同比前年飞腾了45%,创下19个月以来的新高,亦然7年以来成色最佳的“银十”。

数据开端:杭州贝壳忖度打算院

但横向来看,杭州10月份成交的9120套,还不如黑天鹅终端之后一度躁动的2023年3月份。

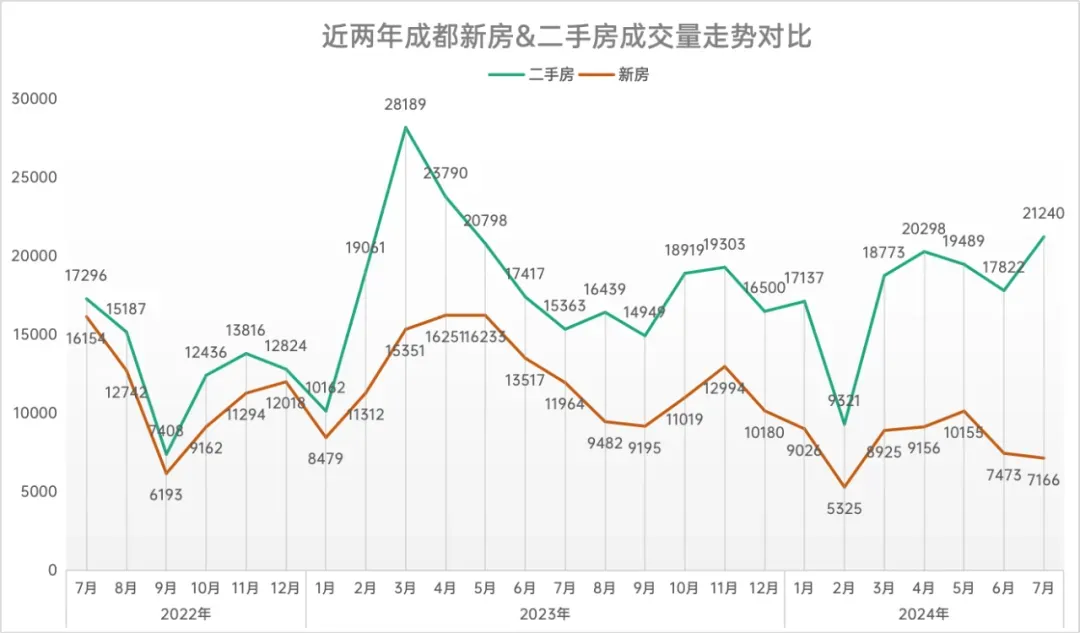

再比如成都。

10月份,成都新址成交7269套,环比增长36.8%,同比下降34%。比前年同期下降了三分之一。

二手房成交环比、同比均增长,但19807套成交量,依旧是一个很普通的数目,低于本年的4月份、7月份,和前年3月份的成交量比拟更是差得很远。

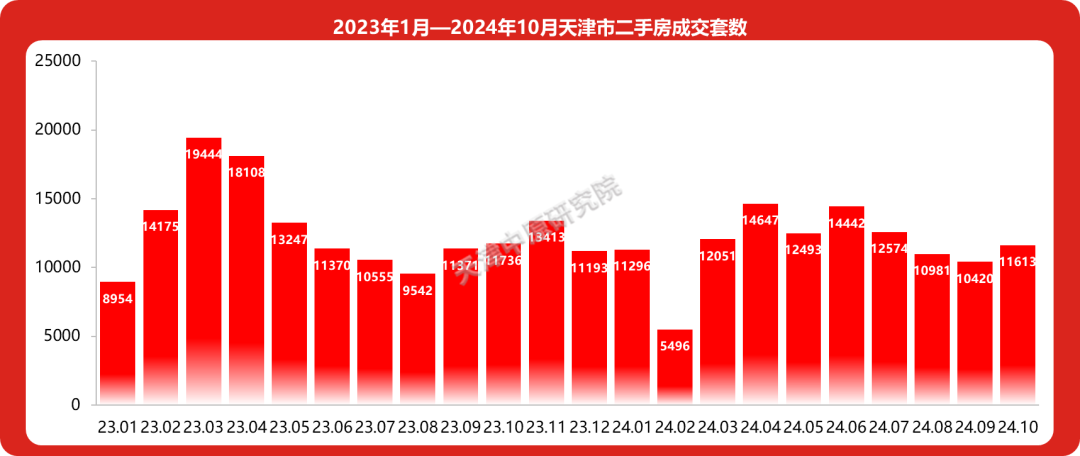

再看天津。

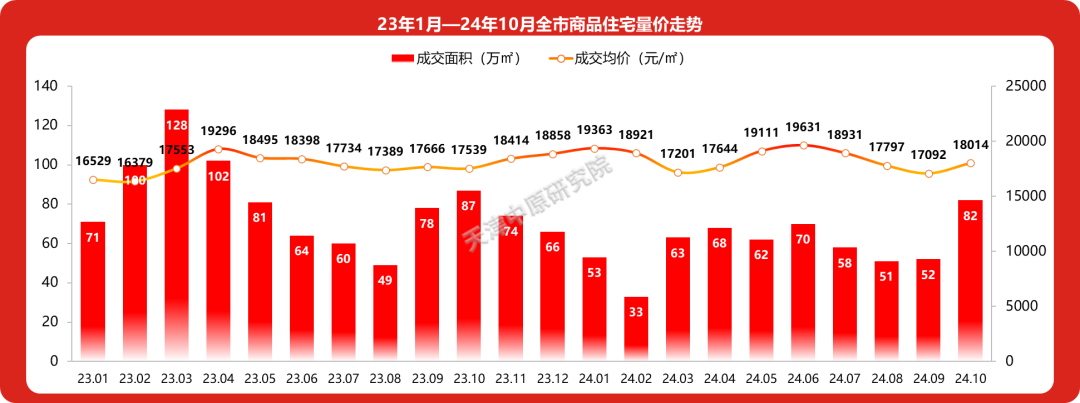

天津华夏忖度打算院败露,10月份全市新建商品住宅共成交7647套,环比增长61%,同比增长4%;成交面积82.46万平米,环比增长58%,同比增长4%。

新址发达还算可圈可点。但横向对比,10月份的成交面积,依旧低于前年11月份以及前年躁动的一季度。

10月份天津二手房成交了11613套,环比增长11%,同比减少1%,横向对比看,尽头普通。

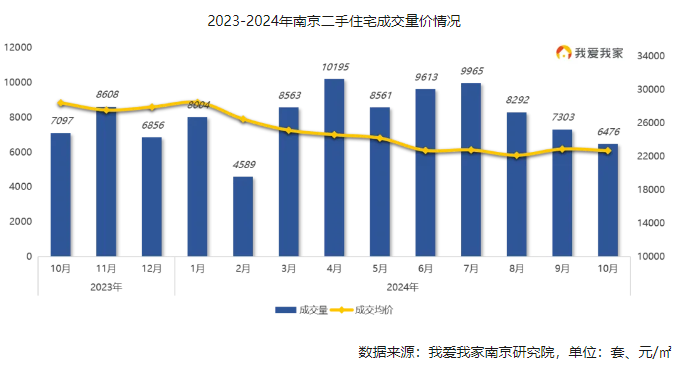

最难受的,照旧南京和青岛。

大大批二线城市在以前的10月份,成交热度诚然比不外一线城市,也莫得创下尽头优异的战绩,但好赖都是环比照旧有所增长。

而南京与青岛,10月份的成交量竟然还不如9月份。

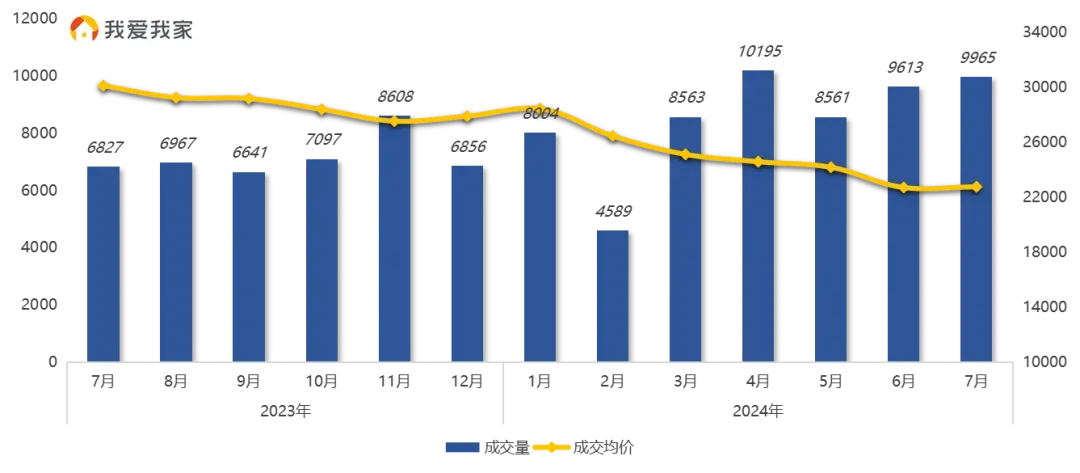

我爱我家南京忖度打算院败露的数据败露,10月份南京二手住宅成交了6476套,环比9月份下降了11.3%,同比前年10月份下降了8.75%。

而况,车震视频房价也仍不才降。

全市二手房成交均价22677元/㎡,环比小幅下滑0.8%。

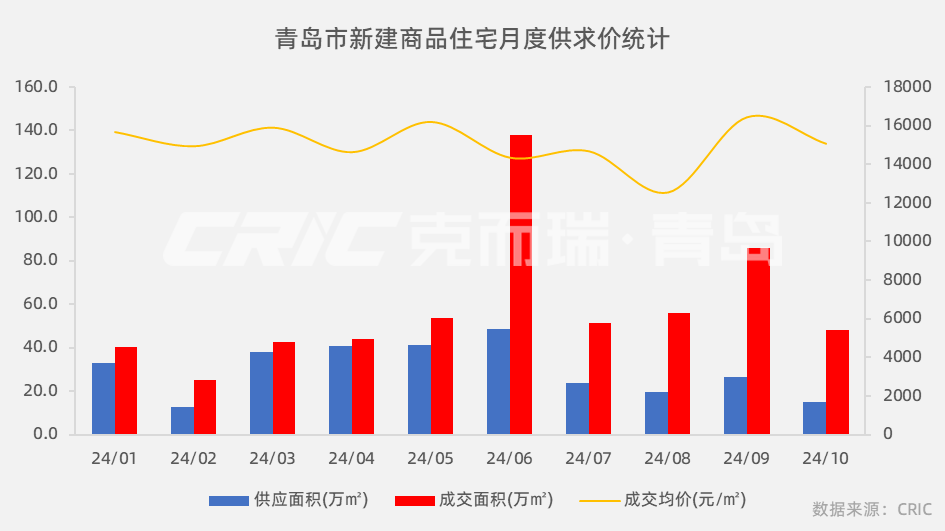

相似发达难受的,还有青岛。10月份的成交面积,比拟于9月份,号称跳水。

二线城市发达尚且如斯,更别说三四线城市了。

是以,通盘10月份寰宇楼市发达,并莫得太出色。

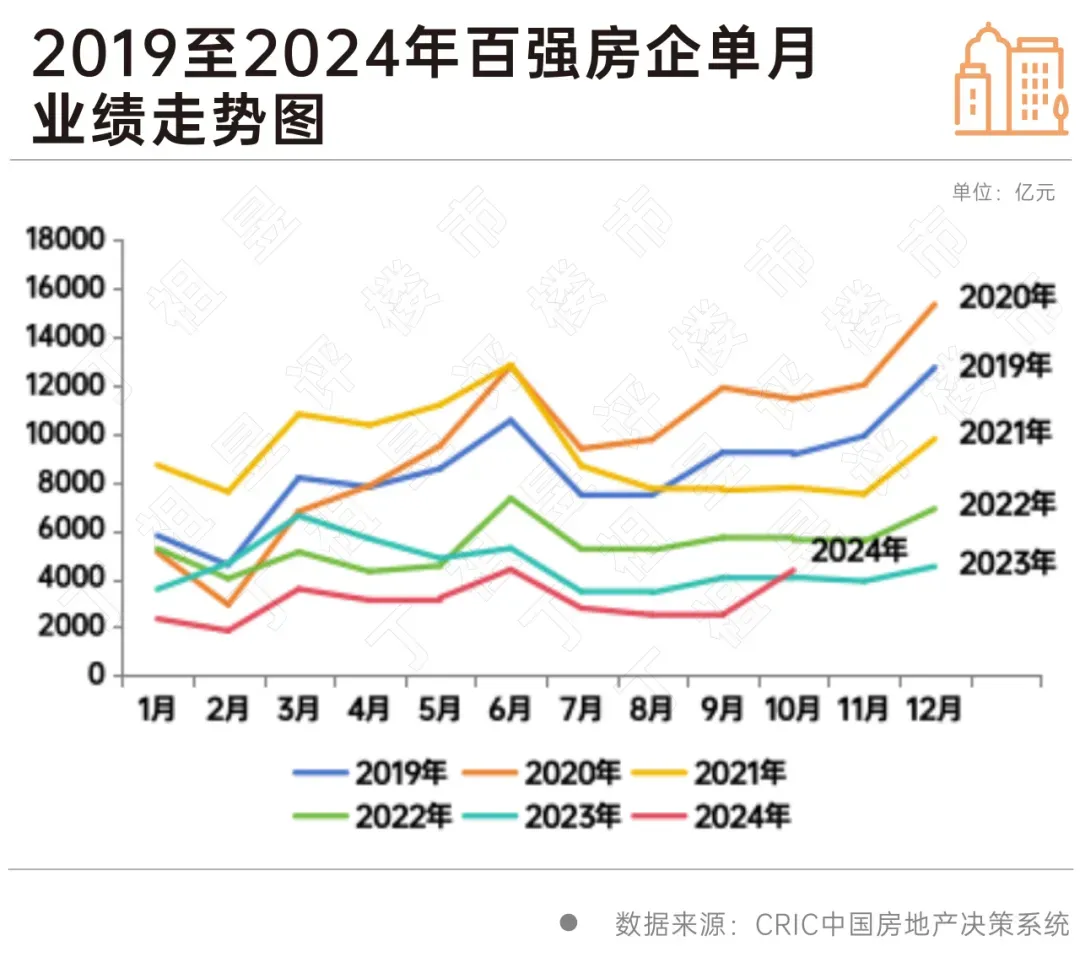

百强房企10月完毕销售操盘金额4354.9亿元,环比增长73%,同比增长7.1%,事迹规模达到年内次高。

11月1日的著作中, 我还是用一句话作念了追念:

诚然止跌,但远莫得回暖。

佐证数据有二:

一方面,从环比来看,10月份百强房企成交量真实大涨了,但成交统统金额4354.9亿元,仍只是年内第二高,成交金额还不足6月份。

另一方面,从同比来看,2024年10月份成交金额4354.9亿元,比前年略高一些,但也只是是高过前年,纵向对比,仍是2019年以来的第二低。

而况,从克而瑞败露的数据来看,计谋效应正在减弱:

从10月中枢一二线城市周度新址成交面积变动情况来看,存在“先升后降”。如10月第四周(10.21-10.27)30城新址成交面积环比微降2%。二手房方面相似如斯,10月第四周(10.21-10.27)14个要点监测城市二手房成交面积194.5万日常米,成交套数系数20351套,环比均下降2%。

在之前的著作中,我就反复强调过,以前三年的救市,作用时分越来越短,咫尺也就能保管一两个月。

这一次,随意率也不会例外。

03

南京、青岛为何发达这样粗造

二线城市中,南京、青岛楼市10月份的发达,实在难受,一线城市的火热对其莫得任何带行为用,这是为何?

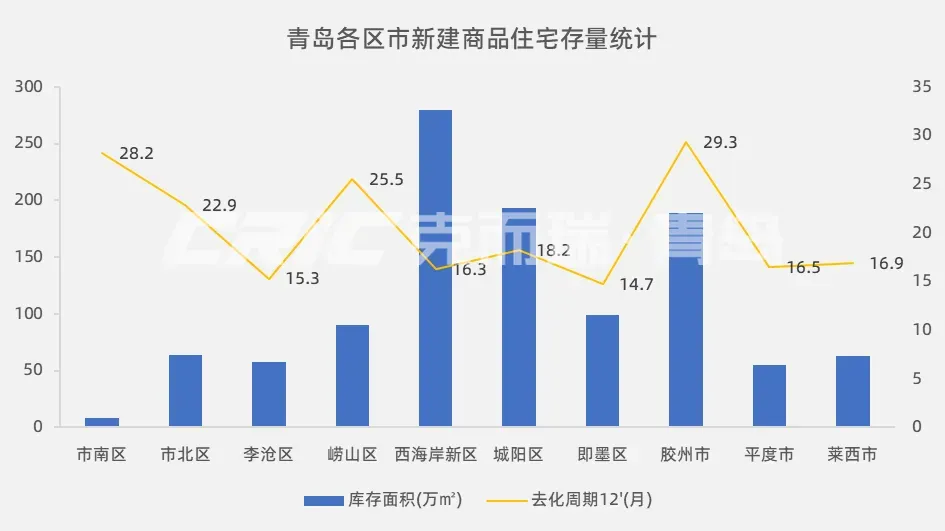

青岛,主如果库存太多了。

2022年全年,克而瑞败露的每个月热门城市商品房库存量,青岛均位居第一,是以在之前的著作中,我一直给青岛冠以了一个头衔——库存量第一城。

到本年3月份,跟着前年地盘供应量减少,青岛的商品房库存量有所下降,为1358 万日常米,低于武汉、成都、西安,位居寰宇第四。

中指忖度打算院败露的最新数据败露,限度9月底,青岛新址住宅可售库存约157214套,可售面积约1858.76万㎡,去化周期约21.56个月。

除了新址,还有十多万套挂牌的二手房。

在供应超大的同期,青岛的刚性需求基本见顶。

之前,有东说念主梳理过青岛的库存量。

把柄青岛统计局数据,1994年轻岛户籍东说念主口有204万户,那时候的城镇化率应当在50%以上,那么1994年轻岛最少也应该有100万户城镇东说念主口,对应的屋子在100万套傍边。

1995年至2021年,27年间,青岛总的住房销售套数约莫便是250万套。

也即,咫尺青岛不算农村屋子、小产权房、军产房等特殊性质的屋子,青岛市面上的存量住房至少也得有350万套。

这是还是有主的,还少见十万套空置房、期房等,系数下来,青岛住房总库存有400万套傍边。

按照第七次东说念主口普查数据败露,青岛1000多万东说念主,365.7万户。

也便是说,青岛的屋子还是对其东说念主口完毕了全隐匿, 不缺屋子,违背 空置率 很高。

天然,这些住房住户中,也不是个个都买了房。2012年轻岛新闻房产败露过一个数据:

当年6月中国东说念主民银行发布的《中国居住小康指数》报告中,青岛的房屋自有率高达78.7%。

那时就有8成青岛东说念主有我方的住房,阅历了上一轮牛市的轻易去库存,如今的青岛房屋自有率势必更高。

这也就意味着,青岛的刚性需求基本还是见顶。咫尺撑握青岛楼市的,基本是改善需求。

南京,则有多个成分。

一方面,上一轮涨太猛,泡沫太大。

在上一轮牛市中,南京房价开启了高出式增长,与厦门、苏州、合肥一王人并称为楼市四小龙。

到如今,这些城市都在轻易挤泡沫。

南京的二手房成交量见顶于2020年,房价见顶于2021年。2023年在业主们轻易降价让利的情况下,二手房成交量飞腾了不少。

其二手房价钱,2023年跌破了3万元。

到本年7月份,南京的二手房均价还是跌至22760元/日常米。也即从年头到如今,南京的二手房价钱着落了24%。

另一方面,经济增速放缓,影响力城市的购买力。

房地产之于经济的联系,是后者决定前者,而非前者决定后者。也即经济欢乐下的房地产才会欢叫,才有酷好。经济疲软,房地产也不会好受。

逻辑很粗浅,只好经济增长收入才能增长,寰球才有才能买房。

如果闇练依赖房地产来拉动经济,则是格外欢叫,一朝遭逢调遣,就会被打回原形。

本号这几年分析过的南宁、昆明、太原等城市便是例证。

南京本年的经济增速,发达并不亮眼。

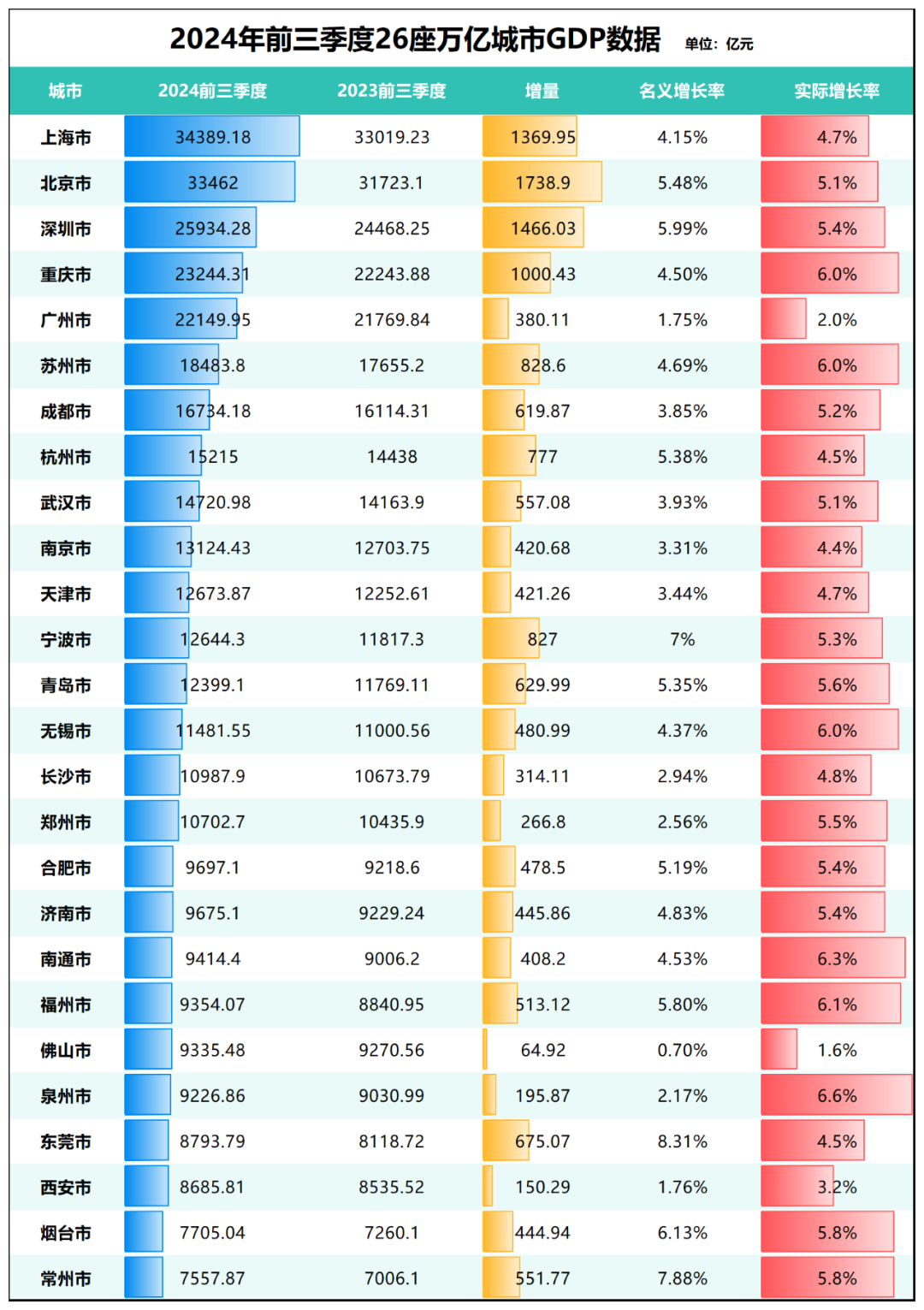

南京一季度GDP履行增速只好3.8%,跑输了寰宇平均增速。而况,这一增速与长沙一王人,在26个万亿GDP城市中 并排倒数第四。

上半年,南京增速为4.4%,在26个万亿GDP城市中,依旧位列倒数第四。

前三季度,南京GDP履行增速4.4%,在26个万亿城市中,依旧位列倒数第四,仅高于佛山、西安和广州。

制图:城市财经;数据:各城市统计局

关于一个城市来说,通盘问题的根源都是经济问题,而通盘经济问题的实质都是产业问题。

南京的历史、西席、文化、体育、好意思食在寰宇城市中都属于第一梯队,但其产业,则发达得中规中矩。

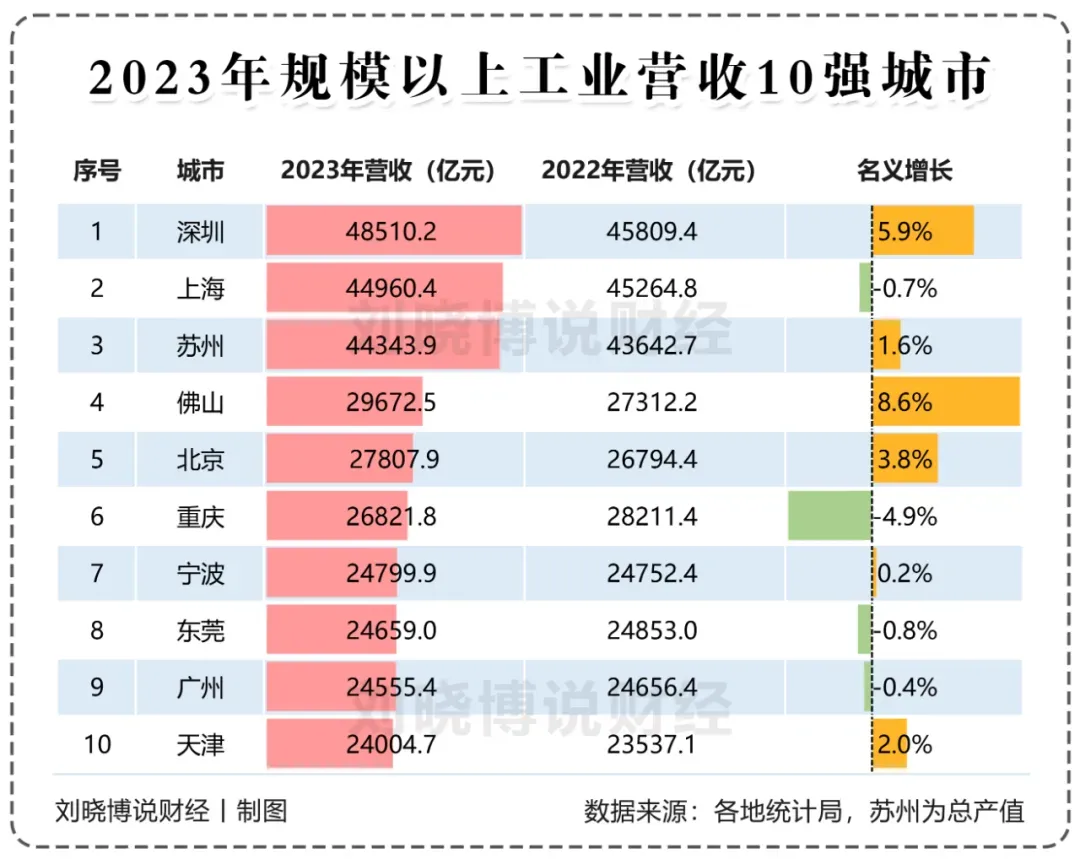

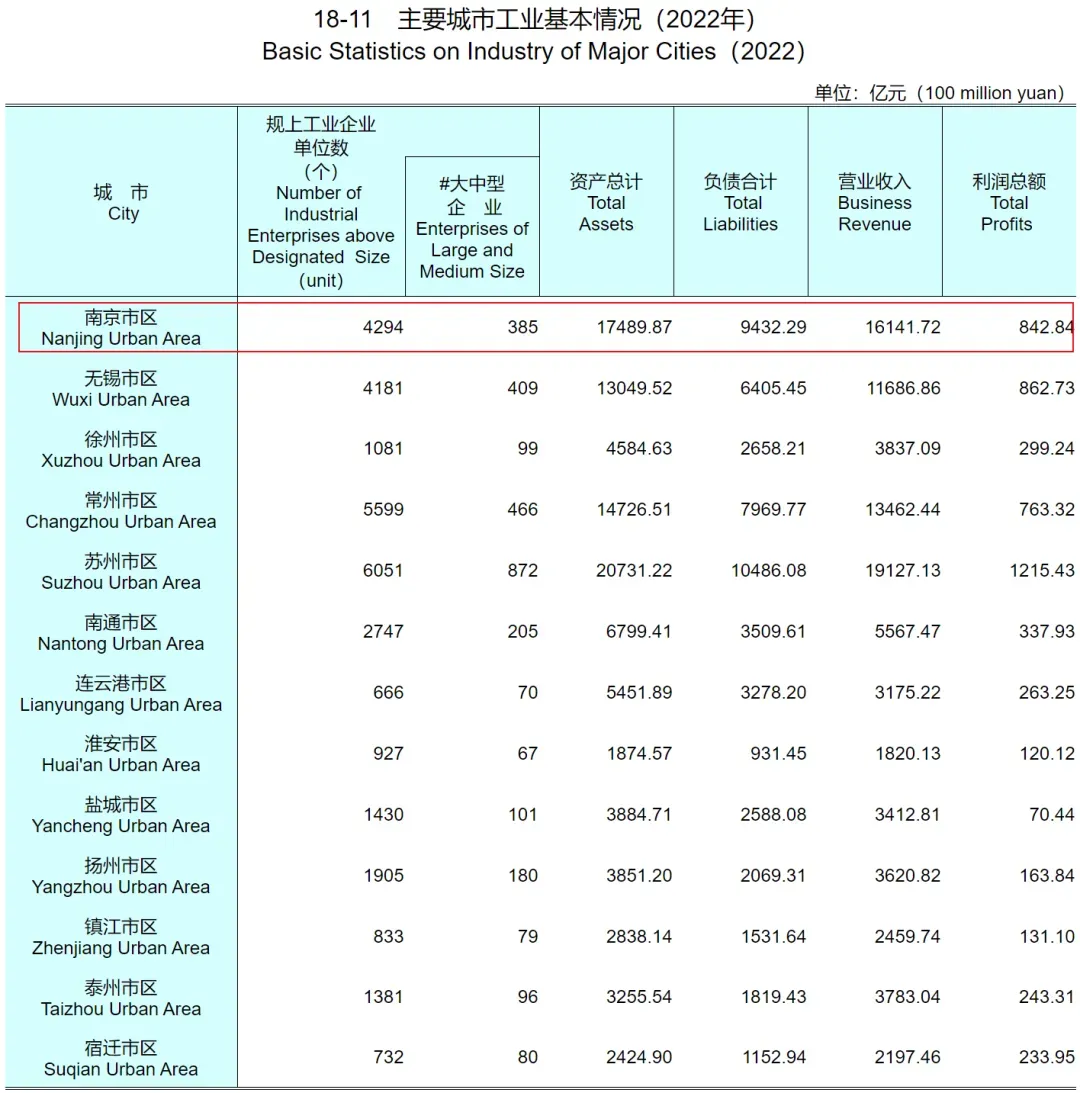

产业方面,南京的 工业 加多值排行在十名开外 。 2023年规模以上工业营收排行,南京相似在10名开外。

把柄江苏省统计局公布的其下辖的13个城市市区工业实力来看,南京致使比不外万亿GDP少壮常州。

比如规模以上企业数目,南京市区4294个,其中大中型企业385个。常州这两个数据离别是5599个、466个。

开端:江苏省统计局

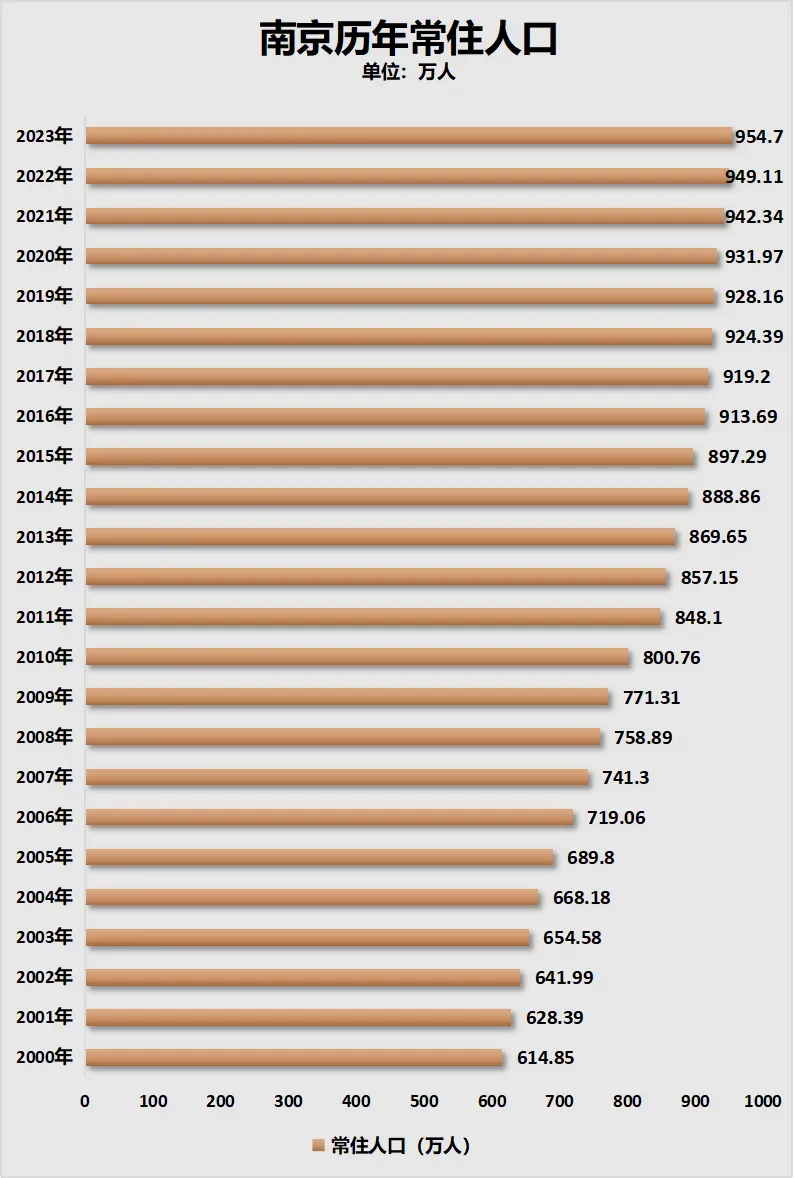

产业是诱导东说念主口的利器,产业发达中规中矩的南京,东说念主口增量亦然中规中矩。

在中心城市轻易增长的年代里,深圳、广州都是每年都是五六十万东说念主口增量,成都、杭州、西安、武汉等城市都是三四十万的东说念主口增量。

而南京,以前十年,莫得哪一年的增量高出20万。以前十年增量最佳的年份是2014年,加多了19.21万,大大批年份增量都只好几万东说念主。

制图:城市财经;数据:南京市统计局

所谓莫得对比,就莫得伤害。在寰宇东说念主口增量革命低的2021年,南京常住东说念主口加多了10.34万东说念主,增量位居内地第11位。

在2022年寰宇东说念主口见顶减少85万的布景下,南京加多了6.77万东说念主,增量位居第14位。

2023年南京东说念主口加多了5.59万,增量位居第16位。

制图:城市财经;数据:各城市统计局

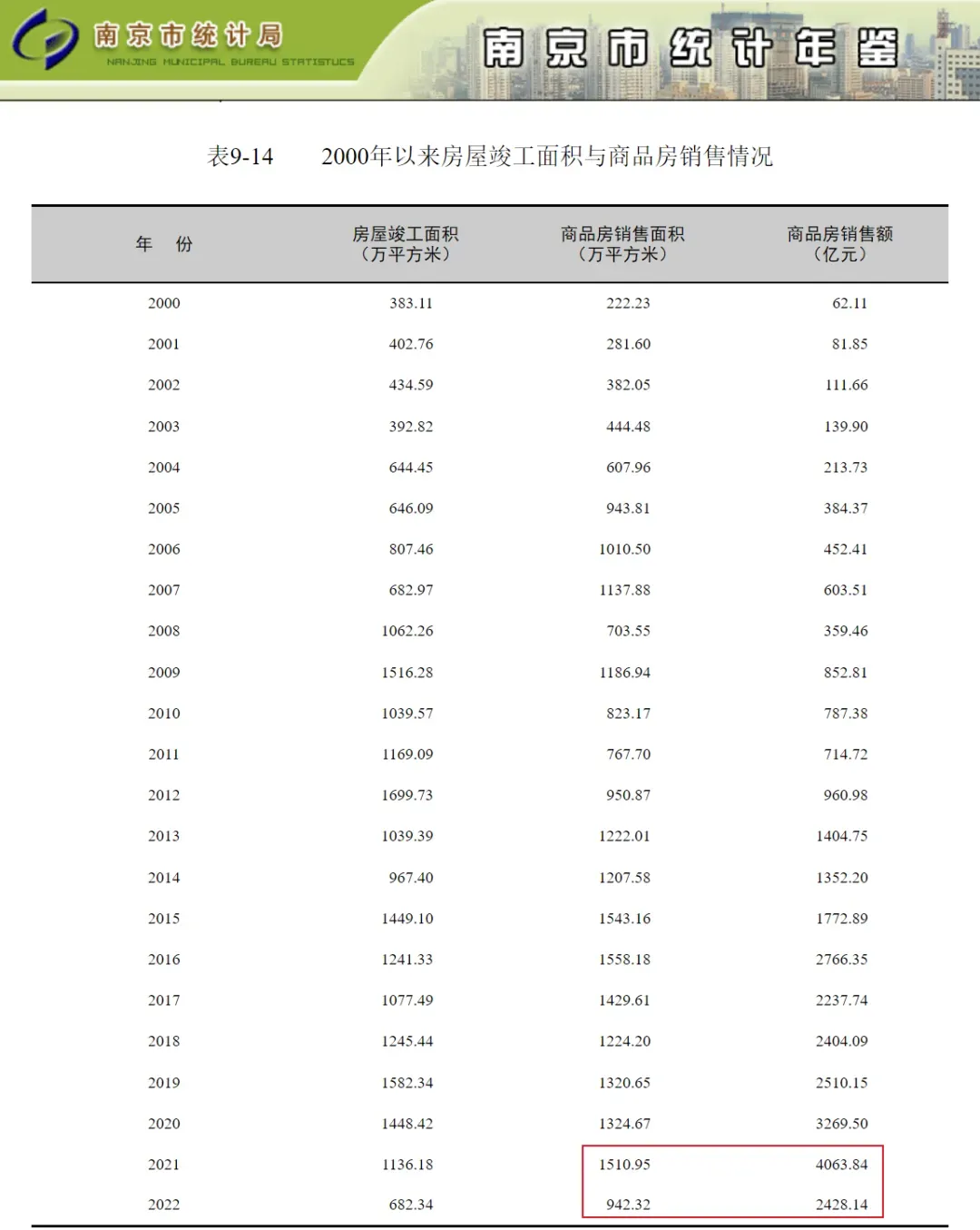

莫得超强产业撑握,房价飞腾太过,结局只好一个,调遣。

南京楼市见顶于2021年。2021年,南京的商品房销售面积1510.95万日常米,销售额4063.84亿元。2022年两项数据离别降至942.32万日常米、2428.14亿元,跌幅离别为37.6%、40.3%。

开端:南京统计局

2023年,南京商品房销售面积906.03万日常米,比上年下降3.9%。

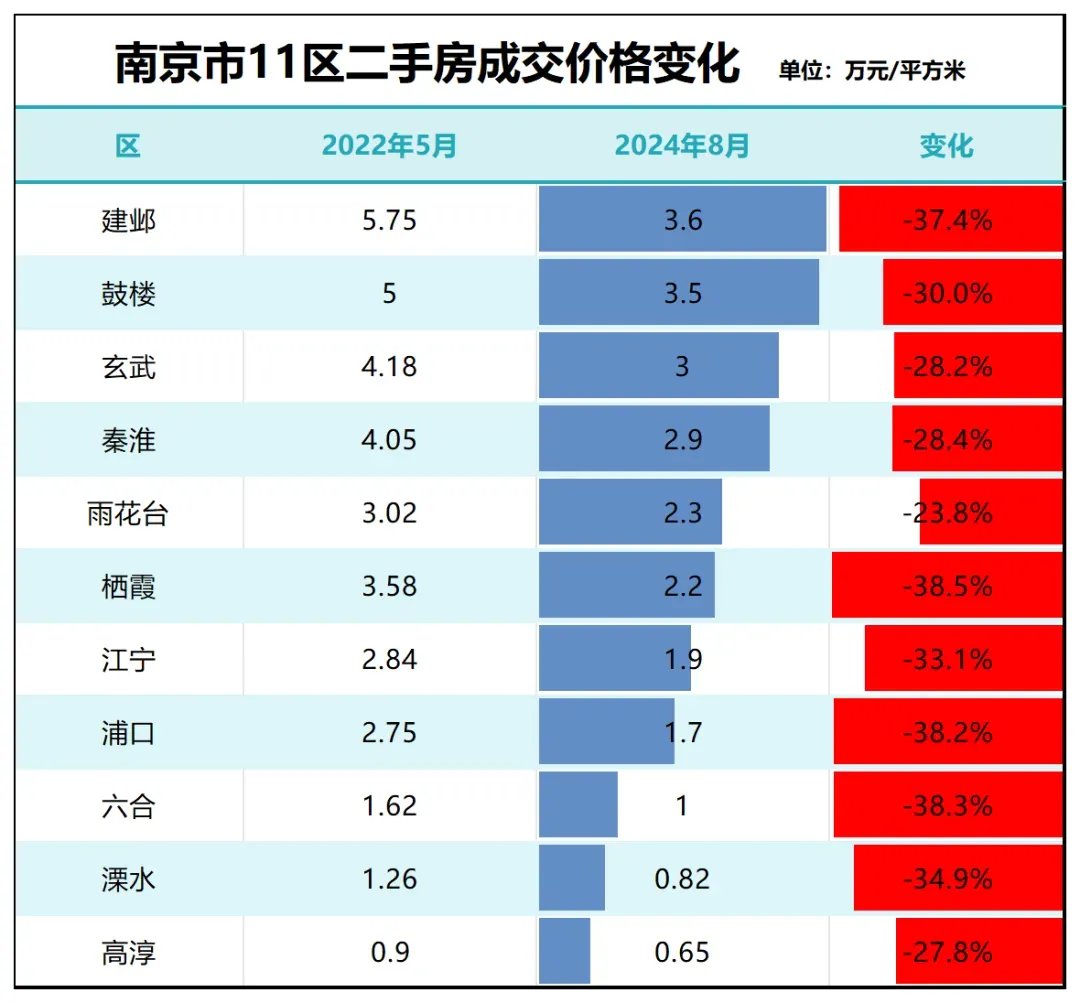

房价也从高点手艺的3.5万傍边,跌至如今的2.27万元。

南京下辖的11个区,不管外围区去照旧中枢区,都参加了深度调遣。

制图:城市财经;数据:贝壳找房

其中中枢区的建邺与外围区的栖霞、江宁、浦口、宇宙、溧水跌幅都高出了三分之一,栖霞跌幅位居全市第一。

南京的涵养告诉咱们:

即便领有可以的产业、经济和东说念主口,也违抗不住大趋势。因为尽管高房价城市中,有一批产业、经济、东说念主口发达都可以的城市,然则,高房价严重透支了这些城市的撑握力和购买力。

区别只在于在线av 乱伦,产业强、东说念主口竞争力强的城市,跌幅相对小少量,前两者弱则跌幅相对大一些费力。